専業アフィリエイターとしてそこそこ利益が上がってきますと法人化することになります。

利益が出たら出たで嬉しい反面、今度は税金が重くのしかかってきますので、その対策としていかに経費を使い利益を減らすかという問題が発生するわけですが、そのために使いもしないモノを買ったり無駄なコストをかけたりするのは本末転倒ですよね。

こういった場合、実は生命保険が節税策に有効です。私は今の仕事をする前は生命保険会社で代理店担当の営業を5年ほどやっていましたので、生命保険を活用した税金対策が得意です。

最近は他のメディア事業者さんにこの件についてよく聞かれます。毎回同じ内容を説明するのも大変ですし口頭ではなかなか理解が追いつかないと思いますので、ここに書いておきますね。

この記事の主な内容

生命保険には法人向けというカテゴリーがある

前提として、民間の保険には生命保険と損害保険があります。これは全く別の商品で、私は生保出身です。損保のことは最低限しかわからないので今回は触れません。

さらに、生命保険と言っても大きく個人向けと法人向けのカテゴリがあり、これらは特性からしてまったく異なる商品です。イメージとしては歯科と肛門科くらい違います。ですから保険のセールスマンだからといって、その両方に精通している人というのはなかなかいません。

いわゆる「保険のおばちゃん(お姉さん)」的な方が身の回りにいらっしゃる場合、多くは個人向け商品を売っていると思います。がん保険とか学資保険、定期付終身保険、収入保障保険などが中心ですね。ライフプランナーといった肩書で商売しています。で、法人の節税についてはほとんど知識がありませんから、今回のような件で相談しても的はずれな答えが返ってくる場合が多いと思われます。

法人向け商品は基本的に保障内容はどうでもよく、

- 保険料が高く解約時に多く返ってくる(返戻率が高い)

- 加入時の診査が緩い

- 損金算入できる

といった点がポイントとなります。

それに対して個人向け商品は

- 保険料が安い

- 対象となる傷病が広く支払要件が簡単

といった点で他社と競争していますので、そもそも全く別のコンセプトをもった商品だと考えていただければよいでしょう。

最も大きな違いは、法人向け商品は保険料が高い方が便利であるという点です。普通「保険の見直し」といえば安くするのが当たり前ですが、法人が節税に使う場合は「1契約でいかに多く経費を使えるか」が焦点ですから、保険料が高い方がいい商品となります。面白いでしょう?

法人向け商品に特化した保険代理店から加入しよう

個人向けの保険と法人向けでは商品特性が全く違いますので、節税目的で相談する際には普段からそういったケースを多く扱っている保険屋さんに相談しなければいけません。「ほけんの窓口」のような保険ショップでは基本的に窓口で企業案件を扱っていませんし、保険のおばちゃんも基本的にはダメです。

法人向け商品に特化した保険屋さんは外資系生保の上級コンサルタントや地域密着のローカルな保険代理店に多く見られますが、看板からパッと見で判別するのは難しいと思います。話を聞いてみなければわかりません。商工会議所など法人が集まる場所に出入りしているベテランの保険屋さんは必然的に法人案件に強い場合が多いです。

信用できる優秀なセールスマンは特定の企業をガッチリ顧客としてキープしており、毎年企業の決算時に追加で契約が取れますからあまり足しげく営業活動していないことが多いように思います。信用があれば社長の紹介だけで十分新規開拓できますし、法人の大型案件一発で千万単位の報酬が発生することも珍しくないためお金に困らないですからね。ゴルフと飲み会しか営業活動してない保険屋さんも結構います。必死こいて電話営業してくるような人は経験が浅い場合や売れずにノルマがこなせていないパターンが多く、あまり信用しないほうがいいでしょう…。

余談ですが会社員時代はそういった優秀なセールスマンを見るにつけ、好きな時に仕事したり休んだりできていいなあ~と心底羨ましく妬ましく思っていたものです。今それと似たような生活ができていることのありがたみを、これを書いていて改めて気がつきました。二度と就職なんかしたくないので今の仕事頑張ろう…。

元・保険会社の社員としてアドバイスしますと、近くの保険会社の支店に電話して「法人の節税に強い代理店を教えて欲しい」と言えば(少々困惑しつつも)基本的には連絡先を教えてくれるでしょう。ただし、実力のある人は顧客に困っておらず一見さんの飛び込み客を不安視して敬遠するケースもあります。向こうにも客を選ぶ権利があることはお忘れなく。そうやって情報を得たら何人か実際に会って、信用できると感じた人にお願いすればいいと思います。専業で3年以上食えている保険屋さんならまあ大丈夫かなという感じです。

なお、生命保険会社によっても個人向け商品に強いところと法人向けが主力のところがあります。法人向けの商品に強いのはエヌエヌ生命(旧ING)が代表例。ほぼ法人向け商品しか売っていませんので強いのは当然です。叩く門を間違えないようにしてくださいね。お酒を買うならコンビニより酒屋に行ったほうが、お店の人がいいものを薦めてくれるでしょう。

お金の専門家である税理士さん・会計士さんも、保険の実践的な活用については最低限のことしか知らないケースが多々あります。提携している法人特化の保険屋さんを紹介してくれる場合はよいですが、税理士さんにお任せではおそらくあまり良いプランが出てこないでしょう。実際私がお世話になっている税理士さんが持ってきた設計書が少々お粗末で、自分で旧知の保険代理店にお願いしたことがあります。結果的にパフォーマンスには大幅な差が生まれました。餅は餅屋です。

生命保険を使った節税の基本的なしくみ

- 支払った保険料を経費として今年度の利益から引きます(税金が安くなります)。

- 数年後に解約します(だいたい保険料の70~90%程度が戻ってきます)。

簡単に言うとこれだけです。

節税というと誤解されがちなのですが、保険によって税金が単純に安くなるわけではなく、「課税の繰り延べ」という表現を使います。

これは「今年は商売が順調で大きな利益が出た。このままでは税金が大変だから一旦現金を帳簿の外へ逃がして保険会社にプールしておき、数年後に赤字が出たり大きな出費があったりして利益が減った際に解約して帳簿に戻し入れよう」という考えです。解約返戻金を受け取ると雑収入としてその年の利益になりますので、いずれ税金は払うことになりますから誤解のないようお願いします(解約タイミングによって利益額を調整できるので税額は減らせますが)。

帳簿から利益を減らすことで取り敢えず今年の税金は安くなりますので、それによって発生する節税効果と、将来解約した時に戻ってくる現金の返戻率を合わせた「実質返戻率」という指標でどれだけ得かを判断することになります。

なにやら怪しい印象があるかもしれませんが、もちろん合法なのでご安心を。

契約の実例

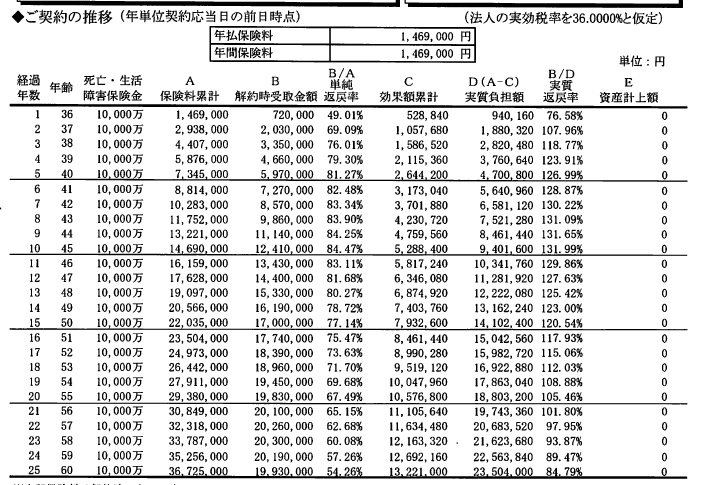

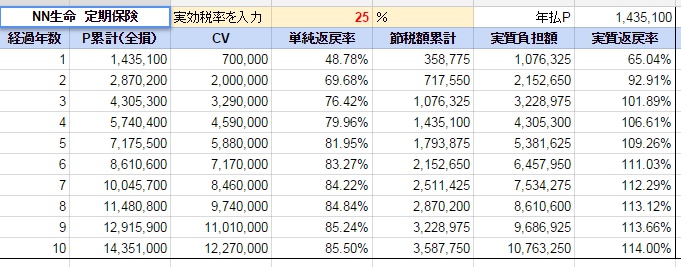

それでは弊社で実際に契約した商品をもとに説明しましょう。NN生命の定期保険で、仕分け上は全額損金算入です。

これらは提案書に必ず書いてある内容です。各項目について簡単に説明します。

- 年払保険料:1年間に支払う保険料です。

- 解約時受取金額:解約するといくらの現金が戻ってくるかが書いてあります。受取時に雑収入になります。

- 単純返戻率:払った保険料に対し、解約金が何%戻ってくるかを示しています。商品によってピークは様々に異なります。

- 効果額:法人税率を36%と仮定し、保険によって減る税金の年額(中小企業は税率が低いため、実際の効果額はもっと少なくなります)

- 実質負担額:保険料から効果額を相殺した残りの金額です。

- 実質返戻率:実質負担額に対して何%の解約返戻金があるかを示しています。

見慣れないとなかなか意味が理解しにくいと思いますが、要は実質返戻率が100を超えていればたいへんお得ですということ。

保険屋さんのスキルを見極めるには、「うち(自社)の場合は実効税率どれくらいで計算すればいいですか?」と尋ねてみましょう。その意味を理解してシミュレーションを打ちなおしてくれれば超合格です。法人税は企業の規模や所在地によって約20~36%の間で変わります。機械任せで36%のまま提案してくる人はその意味を理解できていませんので、知識レベルに疑問が残りますね。

↑は私が打ちなおしたものです。弊社の事業規模ですとおよそ税率25%になりますのでそれを元に再計算しました(誕生日前に計算したため微妙に数字が異なりますが商品内容は同じです)。

すると3年目で実質返戻率が100を超えることが分かります。つまり「3年目以降に解約すれば元が取れる保険だ」ということ。あとはゆっくりと返戻率が上昇していきますが、まあ3~10年の間のどこかで解約すればいいでしょう。10年も事業が存続できればいいですけどねw

ただし利益がうんと出た年に解約してしまうとその年の税金が増えて全く意味がありませんので、解約のタイミングは考える必要があります。利益が少ない年に解約しましょう。

上の契約ですと、5年後に解約した場合は588万円の利益(雑収入)が発生してしまいます。それを経費で相殺できないと節税効果が得られません。うまく赤字の穴埋めに使いたいところですが、アフィリエイト事業ではあまり経費がかからないので使いみちが難しいですね。事業拡大のために投資するか、もしくは4年落ちの中古ベンツでも買いますかw

上記の契約の要点をまとめると…

- 年間に約143万円を損金算入しながら簿外に含み資産を作ることができます。

- 契約することで税金が年間およそ36万円減ります。

- 資金繰りが厳しい時に解約して現金を受け取ることができます。

この保険に入らなければ毎年36万円も多く税金を払っていたわけです。5年で180万円。累計で見ると馬鹿にならない金額ですよね。

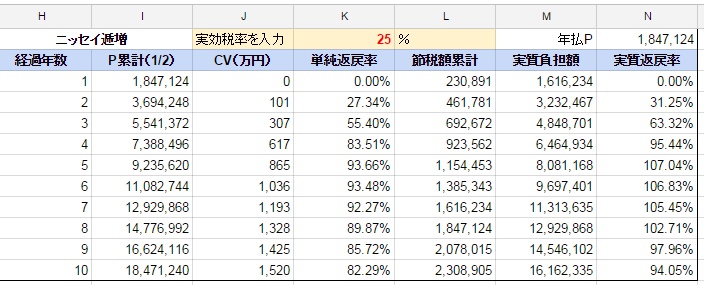

・却下したプラン

同時期に税理士さんが持ってきたプランです。逓増定期保険(2分の1損金算入)で、実質返戻率が100を超えるまでに5年、10年以内のピークでようやく107%。一目見て「は?w」と声を出してしまいました。できればもうちょっと商品の勉強をして欲しいですが、特に責める気にはなれません。それくらい保険というのは複雑で専門性の高い商品なのです…。

保険契約手続き実務の注意点

いい商品だから無制限に加入できるかといえばそうでもなく、色々と条件がついて回る事があります。

例えば保険金額。今回の設計では死亡保険金1億円ですが、普通に考えてこれは高額契約の部類になります。目的は節税なので保険金なんてどうでもいいんじゃというのが本音なのですが、建前上はそうはいきません。なぜあなたが1億もの保険金を用意する必要があるのですか?という観点で保険会社の承認を得る必要が出てきます(被保険利益といいます)。

仮に年収300万円の人が1億円の保険に入ったら、すぐ死んだほうが儲かるなんてことになりますよね。そういったモラルリスクを排除するため、追加で会社や個人の経済状況を証明する資料を求められることもあります。

先ほど「保険料が高いほうがいい保険だ」とお話したのを覚えていますか? 実は今回、私はもっと保険料を払うつもりでした。生命保険で300万円くらいの損金を作りたかったのです。しかし保険会社の規約によって保険金の上限が1億に設定されており、これ以上この保険を高額にできませんでした。保険料が高いほうがいいというのはこういう意味だったのですね。結局別の保険会社に分散して加入することになりました。

あとは健康状態を証明する必要がありますので、高額な保険の場合は健康診断書や人間ドックの結果提出が必須です。健康状態が悪いと契約自体できない場合がありますので、保険の詳細を詰める前に最初に確認しておかなければなりません。最後の最後で既往症が発覚して全部ご破算になるケースもよくあります…。ホルモン剤や精神に作用する薬を飲んでいるとまずアウトなので注意してくださいね。営業上はいろいろ裏ワザがありますけどここには書けませんので、それは保険屋さんに相談してください。

なお、保険金額が低い場合(1000~2000万円くらい)は「告知書」という自己申告用紙だけで健康状態の査定が可能です。

「自分で理解&説明できる」「制度の維持」が大前提

ここまで書いておいてアレなんですが、実はもっと節税になる・得する設計というのはあります。節税に命をかけているプロの方はもっとアクロバティックで思わず身を乗り出してしまうようなプランを立ててくれることもあるでしょう。

しかし今回あえてパフォーマンスを犠牲にしてまで単純な商品設計にしているのには理由があり、これは元保険屋としての経験則になるのですが

- あまり変なことすると痛くない腹を探られやすくなる

- 担当者はずっと面倒見てくれるとは限らない

といった難点を考慮してのことです。

特に後者は結構致命的で、その人にしか分からないような複雑な設計で保険加入した場合、何かの事情で引き継ぎがあった際に後任者が解約タイミングなど注意すべき点を理解できていない場合もありえます。

保険は上手に使えば素晴らしい商品ですが、高度すぎて人間の手に余る。完璧なハンドリングは不可能というのが私の持論です。試しにお手元の保険証券について、その保険会社に問い合わせて細かいことを尋ねてみて下さい。おそらく全員がバラバラの説明をします。他の金融商品にも言えることですが、自分がよく分からないものを人に任せきりにするのはリスキーです。まして保険商品など保険会社の人間でも十分に理解していません。

保険屋さんは一生あなたの面倒を見てくれるとは限りません。体調を崩したり廃業したりすることもあるでしょう。誰かに引き継いだとき、ぱっと見て設計意図やロジックが理解できることは重要です。

また商品やそれに関する優遇税制がシンプルで長期に維持されることも、節税額・返戻率と同じくらいに大切なのです。過度に節税商品として濫用された場合、当局が速攻で規制かけてきますからね。既契約へ遡及して仕分けを変えられることはないとは思いますが、未来のことはわかりません…。

—

今回ご紹介した節税策は生命保険活用のほんの一部、ごく単純な利益繰り延べの一例でしかなく、実際はもっとテクニカルで効果的な使い方がごまんとあります。また将来的に事業規模が拡大した場合など、相続や自社株を絡めて幅広い使い道が考えられます。ぜひ長期に信頼できる保険屋さんを見つけてください。

私も保険設計は好きなので代理店業をやりたいと思うこともあるのですが、事務作業とか義務化されてる研修などの負担が膨大すぎてさすがに片手間では厳しいんですよね~。アフィリエイトで食っていけなくなったら考えます。

齊藤ミナヨシ

齊藤ミナヨシ