ちーっす、齊藤ミナヨシだぞ!

僕は家計の見直しだとか節税だとか、そういうセコい計算をするのが好きです。生命保険会社に勤めている時にFP技能士(2級)の資格を取りまして、保険証券の診断ついでに家計見直しのシミュレーションなど、実務的なこともチマチマやっていました。

とはいえ教科書的な知識はあっても、いざ現場に直面した時にそれが通用するかどうかは別問題でして、不動産だとか相続だとか、自身の経験がないと勘がつかめないものも多い。

このたび長男が産まれて引っ越しすることが決まり、せっかくなので住宅ローンを組んでみることにしました。

本記事は皆さんの役に立つ「まとめ」やマニュアル的な記事ではなく、僕個人の一事例の紹介となります。

そもそもアフィリエイターが住宅ローンを組めるのか?

最初の疑問はこれ。

アフィリエイター…なんて怪しい肩書なんでしょうか。

世間的には職業として認知されておらず、「あんた夢みたいなこと言っとらんと、そろそろ真面目に仕事せなあかんよ」と親から叱られてそうなイメージです。婚活業者で職業欄に「アフィリエイター」と登録した場合、異性とマッチングするのは割りとしんどいんじゃないでしょうか。デイトレーダーみたいなもんかな? 意外と普通の人も多いんですけど、実態は謎すぎてとにかく胡散臭いレベルがマックスなわけです。

アフィリエイターでも世間体を気にして「Webプロデューサー」とか「情報起業家」とかいう肩書を名刺に印刷してる人も多いですよね。中には1人会社なのに「CEO」とか盛ってる人までいて、別に嘘じゃないんですけど…ちょっとフフッてなります。まあ皆さん見栄っ張りですよね、もちろん僕も含めて。ちなみに僕の名刺には「Webメディア企画構成」と書いてあり、アフィリエイターとは書いていません。

ま、資格業でもないし自称の肩書はどうでもいいんですが、就労実態は「昼間からジャージで家にいてプラプラしてる不審者」としてご近所の皆様から白眼視されている有様。こんな職業の人間に銀行様はお金を貸してくれるんでしょうか?

今回は新築マンションを買うことにして、モデルルームの営業担当者を通じて銀行の提携ローンについて相談しました。

■会社情報

・法人設立3期目

・事業内容はインターネット広告

・2期とも黒字決算、無借金

・社会保険加入済

・メインバンクはネット銀行で、メガバンクや地銀との取引なし

■物件

・新築5,200万円、75㎡の3LDK

・齊藤の個人名義で購入

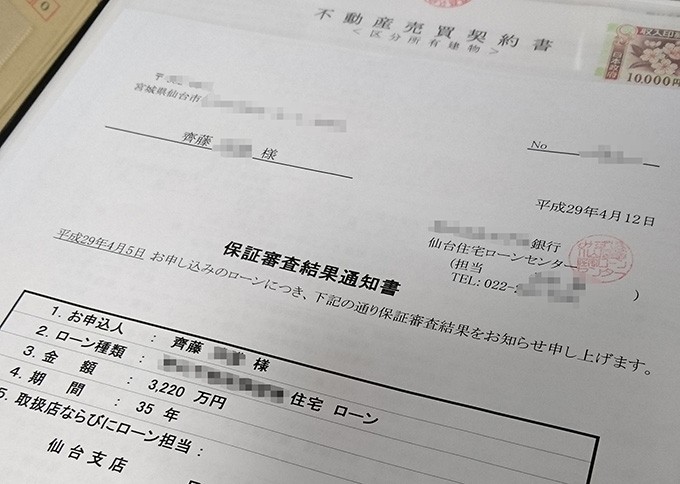

結果から言うと、団信ありのメガバンクで頭金なしの全額・35年・最優遇金利でのOKがもらえました。フラット35ではなく銀行のローンです。

(最終的な融資申込額は3220万ですが仮審査は5200万までOK)

正直、拍子抜けです。「頭金を20%」とか「金利は5%で」「最長20年まで」といった条件がつくのが当然と思っていたし、むしろ「3期以上経ってないとダメ」「1人会社じゃ無理」と門前払いされる可能性まであると踏んでいましたので。

提出した書類も過去2期分の決算書・3期目の中間試算表・免許証・保険証・源泉徴収票・住民税額通知書くらいのもので、審査の時点では役所で取ってくるような納税証明などは求められませんでした。

一応オフィスへの訪問確認というのもあるんですが、実態はほぼフリーランスでコワーキングスペースに法人登記して自宅で仕事してますと正直に伝えたところ、コワーキングスペースの会議室で5分程度世間話をしただけで終わり。

少なくとも「アフィリエイト事業だからダメ」「1人会社だからダメ」と言ったケチは一切つきませんでした。モデルルームの担当者も「1人会社でこれだけスムーズに通る例は多くありません。地銀や信金を駆けずり回ってなんとかOK取り付けることが多いので、驚きました」と感心していた模様。やったぜ。経費率が低く初年度から黒字が出てることが評価されている模様であります。

一般的な個人メディア事業であれば似たような決算(粗利ほぼ100%で自分の給料程度しか経費がかからない状態)になると思いますので、審査を試す価値はあると思います。PPC頼みで利益率が低い会社だとまた話が変わるでしょうけどね。

キャッシュで買えてもローン組んだほうが得?

正直、今回の物件はポンと現金で買おうと思えば買えます…が、今回は3200万円を借り入れたいとお願いしました。

それはなぜか?

理由は大きく2つで、

①キャッシュをなるべく多く残しておきたいから

②低金利と住宅ローン減税の効果がでかいから

です。

①キャッシュを手元に残したい

仮に全財産が5000万円、物件価格も5000万円だとして、払えるからいいやと払ってしまうと手元の資金がいきなり枯渇します。

その状態で収入の減少もしくは支出の増加が起こると収支の変動に対応できず、日々の生活が圧迫されたり、ひどい場合だと住宅ローンよりよほど高い金利で消費者金融から借り入れたり…という悲劇が起こります。キャッシュフローが破綻するわけです。

これを俗に「頭金貧乏」とか、「繰り上げ貧乏」と呼ぶこともあります。

日本人の多くは「借金=悪・危険・怖い」という洗脳を幼少期から受けています。連帯保証なんて制度があるので当然と言えば当然ですが…。

そのため借金が少しでもあると不安を感じてしまい、残債を減らすことに夢中になる人が多い。貯金を崩して頭金を入れ、ボーナスは繰り上げ返済に当て、そして日々の生活費はカツカツといった暮らしをしているケースをまま耳にします。

しかしこれは利息込みの返済総額を気にするあまり、当面のQOLを犠牲にした上にキャッシュの厚みを削ってリスク耐性を損なっているとも考えられ、お金の使い方としてはあまり上手ではありません。数年のうちに必要となる金額や予備資金は十分に手元に残した上で、堂々と借金した方が生活は安定します。

よく言われることですが「借金できる」のも能力のうちで、信用の証なのです。信用がない人は借金したくても銀行はお金を貸してくれませんし、クレカも作れません。住宅ローンの借り入れ限度額シミュレーションで職業欄があるものを試してみると分かりますが、年齢や年収を同条件にして職業だけを「公務員」「派遣社員」などに変更してみると恐ろしい現実が垣間見えますよ。前者だと1億円、後者は0円なんてザラです。

キャッシュを手元に残すメリットはまだあって、自営業者やオーナー社長の場合、個人で現金を持っていればイザという時に事業の運転資金としても使えますので安心です。会社が潰れる時=現金が枯渇して支払いができなくなった時、ですからね。

低金利ですから頭金をなるべく抑えて、ローンを長期に引っ張ることで月々の返済額を下げてキャッシュフローに余裕を持たせ、お金が余って余って仕方がない状態になったら繰り上げ返済すればよいというのが僕の考えです。異論は認める。

②低金利と住宅ローン減税の効果がでかい

2017年現在、いまだ前代未聞の低金利状態が続いています。

「頭金なしで」なんて言うと親世代の方々がビックリして、頭金比率多めの返済計画を勧めてくることがありますが、親世代の成功体験当時とは金利が異世界ファンタジーかと思うレベルで異なりますのでやんわり無視してOK。

皆さんの親世代が家を買ったであろうバブル期は住宅ローン金利が8%くらいあったそうですから、30年も借りたら利息が元本の倍以上になってたはず。そりゃあ頭金ぶっこんで借金減らしたほうがいいのは道理です。あと、当時はそもそも物件価格の8割までしか借りられなかったという事情もあります。

実際、今回の件を両親に相談してみたところ、予想通り「なるべく頭金は多めに入れて、無理してでもできるだけ早く返したほうがいい」と言われました。今の金利や雇用情勢とか全く知らない老人になってしまったんですね。こうなっては彼らのアドバイスはもはや老害レベルなので軽く聞き流します。老いては子に従えというわけですな。

今なら金利は変動で0.6%、10年固定で0.8%とかです。35年固定でも1.5%くらい。変動や固定期間選択型の場合は将来どうなるか分かりませんが、全期間固定なら融資された時点で償還表がFIXします。

1.5%固定で35年間、3200万借りると返済総額は4120万。実際は繰り上げすると思われるので、総返済額は3800万くらいでしょうかね。利息割合は16~22%程度に収まるわけで、この程度なら利息は資金調達コストと割り切ってしまって固定タイプにした方が、家計はリスクに強くなります。

なお僕の場合は「給与振込口座に指定する」等の条件をクリアすることで最優遇金利が使えましたので、35年固定で1.1%。3200万借りて総返済額は3850万円です。どう考えてもこのまま借りたほうがいい…のですが、悲しいことに新築物件の場合は引渡し時の金利が適用されるので、来年まで実際の金利は分かりません。

低金利と合わせて、住宅ローン控除の存在も大きいですね。

詳細はどこかのマネー系サイトをご覧いただきたいのですが、年末時点の残債の1%にあたる金額を(所得税+住民税の納付額を限度として)10年間に渡り税額控除できるという、相当に強烈な減税策です。

これは3000万円借りたら初年度は約30万円の税金が戻ってくるということ(※)。毎年150万ずつ返していくとして、10年の累計効果額は約200万円。

【10年間の利息+ローン手数料+保証料】が控除額累計の範囲に収まるなら、一括で買うよりローンを組んだほうが逆に儲かってしまうという極端な状態です。

(※…払うべき税額以上には控除できませんので、所得税+住民税を30万円以上納めていることが前提、給与収入なら年収450万~500万くらいがボーダー)

問題点

今回、法人借り上げの賃貸から個人所有の分譲に移る際のデメリットがひとつ。社宅をやめて分譲マンションに住むと自己負担が増す点です。

今の賃貸マンションは法人名義で借りて役員の社宅にしており、家賃15万円の50%を会社負担にしていますので、個人の家賃負担は7.5万円。

しかし分譲で住宅ローン控除をフルに使おうとすると100%個人の財布での支払いになりますから、今のまま引っ越すと僕個人の可処分所得が月7.5万円目減りします。僕が分譲マンションに住んでいる状態で住宅手当を支給した場合、給与とみなされ課税される恐れが強い。

この住宅手当は賃貸vs持家論争でも頻出のポイントです。もしあなたが住宅手当が何万円も出る大企業に勤めているなら、賃貸のほうがトータル収支は明らかに有利。 浮いた金額を貯めるなり運用するなりして、十分な元手が確保できたら家を買うという計画は合理性があります。(実際は多くの人が浮いた分を生活費に投入してしまうので、貯蓄どころではないんですけども…)

僕の場合は住宅手当がなくなると会社の支出が年間90万円減り、その90万円が個人の財布から出ていく形。穴埋めすべく僕の年収を90万円引き上げると、個人の所得が増えて税金が数十万円高くなります。悔しいっ! この辺の最適値については税理士と要相談ですね。

僕の価値観

住宅に関わる価値観はほんと人それぞれで、誰に聞いても違う答えが返ってくるはずです。学歴信仰と並んで、もはや宗教ですね。自分が信じたいものを信じるしかない。

住宅ローンについてFPが書いた本を何冊か読みましたが、全員言ってることが違ってて面白かったです。

キャッシュフロー重視で企業会計っぽい考え方をする人もいれば、総返済額重視の節約志向な人、テクニカルな借り換えを駆使するマニアックな人など。勧めてる銀行や金利タイプもバラバラ。それだけ住宅取得はパーソナライズが強く、誰にでも合致する最適解が存在しないということです。

新築/中古、戸建/マンション、都心/郊外、持家/賃貸…これらはメディアに記事が上がると必ずPVが伸びる鉄板の対立軸なので、今日もどこかのニュースサイトが載せていることでしょう。

皆さん不動産には何かしら思うところがあるようで、SNSで一言コメントせずにはいられないご様子。特に「最適解は頭で分かってるけど家庭の事情や経済力のせいでそれが叶わなかった人たち」の怨嗟と自己正当化によってコメント量が支えられていると感じます。いわゆる酸っぱいブドウですね。「今マンションを買うやつは馬鹿」みたいに無差別に攻撃している人は、買えない自分を正当化してるんじゃないかなあ…。細かく条件を見た上で「この物件を買うやつは勉強不足」っていう明確な根拠があるなら分かりますけどね。

メディア側としては労せずPVやソーシャルシグナルが稼げるおいしいネタで、男女対立、学歴対立、世代対立しかり。もう食傷ですけども、毎日次から次へと似たような記事が飽きるほど量産されています。

僕が今回マンションを買うのは「一生に一度」とか「一国一城の主」みたいな仰々しいものではなく、「不動産って買ったことないし住宅ローンも組んだことないから、試しに手頃なとこで買ってみるか。あと、貸したり売ったりを経験してみたい」程度の熱量です。利回りとかも特に考えてません。

今の新築は高値づかみで投資物件としてのリターンは期待できないと思いますから、このマンションは純粋に居住用と考え、キャピタルロスは家賃と割り切るつもりです。

5200万で買って、6年住んで仮に4000万で売れたとすると、月の家賃は約16.7万円だったということになり、税金やらを加えてもまあ許容範囲です。(10年住まずに引っ越すと住宅ローン控除はそこで打ち切りですが…)

3~4年住んで長男が成長したら親の価値観も変わるでしょうし、分譲マンションを所有した経験を踏まえて、次は郊外の一軒家でも借りてみたい。

同じ予算で「郊外の南東角地100坪、1人1台の自家用車が前提」な暮らしがいいのか? 「都心商業区域の駅前マンション、25坪」のスタイルがいいのか? 他人の意見をいくら聞いても答えは出ません。お釈迦様とイエス様のどっちが好き?と聞いて回るようなもんです。最後は自分の価値観に照らして選ぶしかない。

最近、実家の不動産問題も段々シリアス味を帯びてきました。両親が他界するなり施設へ入るなりした後、住む者のなくなった200坪もの田舎の家を、一体どうしろというのでしょうか? 買う人などいるわけもなく、自治体も寄付を受けず、固定資産税だけをチュウチュウ吸われる完全なる「負動産」です。

相続放棄したくても親が下手に現金なんか持ってると困りますから、さっさと生前に処理して親の金融資産はスッカラカンにしておきたいのですが、面と向かって「死ぬ前に財産全部よこせや」とは言えないですよね。それで皆さん相続が発生してから困ってるはずです。親の住むとこも生活費もこちらで面倒見るから、早めに暦年贈与で財産溶かして欲しいんですけどね…。

といった事が現実としてありますから、自分としても将来のことを考えると勢いで適当な土地を買うわけにもいかず、あくまで貸したり売ったりできる(最悪、寄付したら自治体がもらってくれる)場所でないといけないわけです。そうなると必然的に値段は高くなるのですが。

今の税制は人口が増えて土地の値段が上がることを前提とした側面があるので、20年もしたらガラリと変わって、取り回ししやすくなっているといいですね。

齊藤ミナヨシ

齊藤ミナヨシ